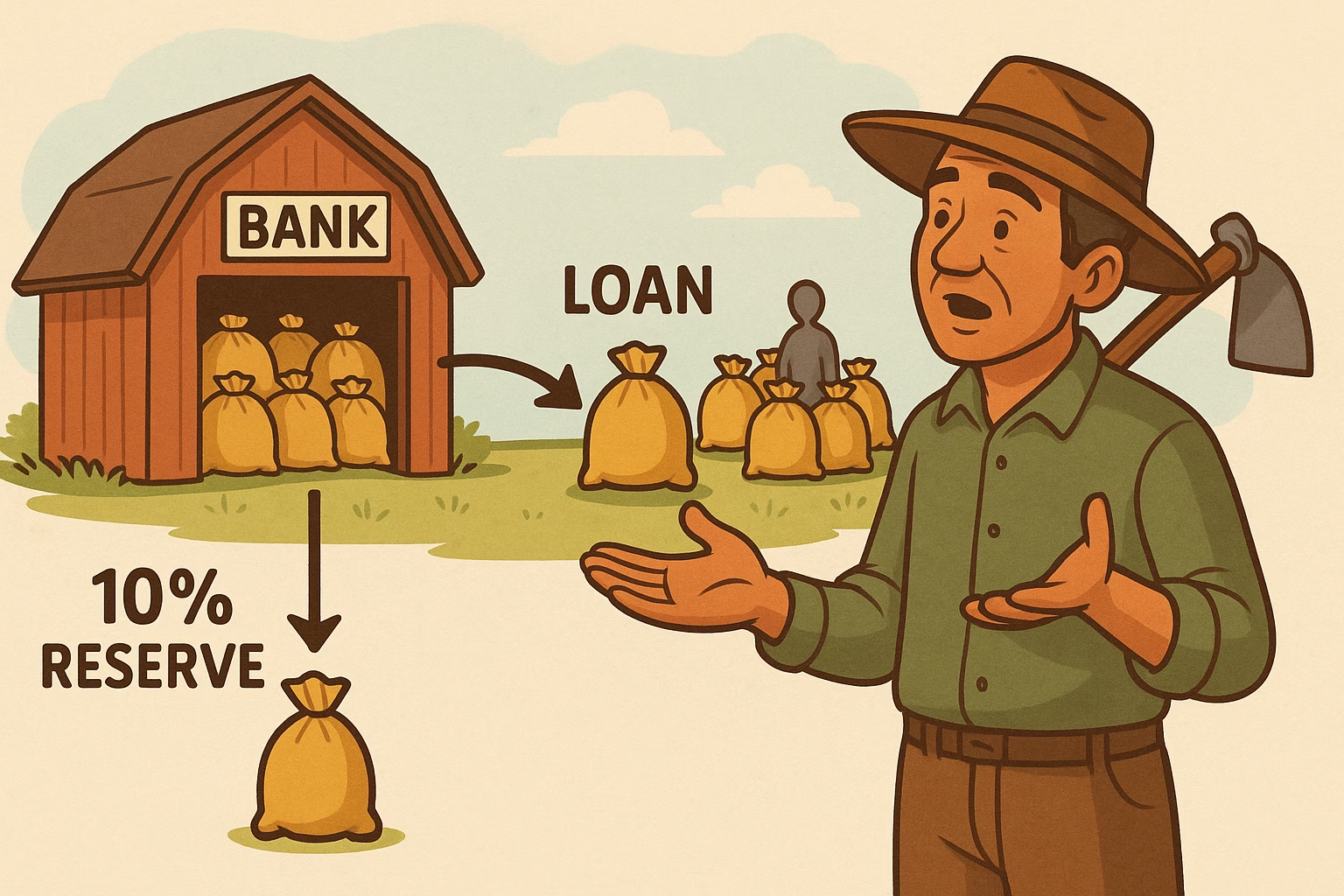

Bayangkan kamu seorang petani yang menyimpan 10 karung beras di lumbung milik tetanggamu. Kamu percaya beras itu aman. Tapi diam-diam, sang tetangga meminjamkan 9 karung beras ke orang lain dan hanya menyisakan 1 karung di lumbung. Ia yakin semua orang tidak akan datang bersamaan untuk mengambil berasnya.

Itulah gambaran sederhana dari sistem keuangan dunia saat ini: fractional reserve banking.

Bank bekerja seperti lumbung itu. Orang menyimpan uang di bank, tapi bank hanya menyimpan sebagian kecil (misalnya 10%) dan meminjamkan sisanya. Misal: dari Rp100 juta yang disimpan masyarakat, hanya Rp10 juta yang benar-benar ada. Sisanya di-“kreditkan” ke pihak lain. Ini disebut cadangan fraksional (fractional reserve).

Kelihatannya efisien dan mendukung pertumbuhan ekonomi. Tapi bila kita perhatikan lebih dalam, sistem ini menyimpan ketidakadilan yang sistemik dan legal.

1. Uangmu Menyusut Walau Tidak Dipakai

Ketika bank meminjamkan uang yang mereka “ciptakan” dari simpananmu, jumlah uang beredar naik. Tapi jumlah barang di pasar tidak ikut naik.

Apa akibatnya? Harga barang naik.

Tanpa kamu sadari, uang yang kamu simpan jadi kehilangan nilai. Ini yang disebut inflasi terselubung.

2. Ketimpangan Ekonomi Meningkat

Sistem ini memberi keuntungan lebih besar bagi mereka yang “lebih dulu” mendapatkan uang baru dari pinjaman—biasanya pengusaha besar, korporasi, atau investor properti.

➡ Yang kaya makin kaya, yang kecil makin tersisih.

3. Risiko Gagal Sistem, Bebannya Ditanggung Rakyat

Ketika terlalu banyak kredit macet, bank bisa goyah bahkan kolaps.

Dan ketika bank besar jatuh? Negara menyelamatkan mereka.

Siapa yang membayar “bailout”?

Rakyat. Lewat pajak dan inflasi.

4. Dorongan Gaya Hidup Berutang dan Konsumtif

Sistem ini mendorong masyarakat untuk terus meminjam agar roda ekonomi berputar. Akibatnya, hidup dalam utang dianggap normal, bahkan dibanggakan.

➡ Masyarakat kehilangan kendali atas pengelolaan uangnya sendiri.

5. Sistem Dibuat Rumit agar Rakyat Tak Sadar

Mayoritas masyarakat tidak paham bagaimana sistem ini bekerja.

➡ Tidak diajarkan di sekolah dengan jujur.

➡ Tidak dibahas di media secara transparan.

💥 Solusi Radikal: Nasionalisasi Total Sistem Perbankan

Jika akar masalahnya adalah penguasaan penciptaan uang oleh segelintir institusi swasta yang mencari untung, maka solusi negara tidak cukup setengah-setengah.

✅ 1. Nasionalisasi Semua Bank

- Tidak hanya bank sentral, tapi seluruh bank umum dan lembaga keuangan harus diambil alih negara.

- Bank menjadi alat pelayanan publik, bukan alat komersialisasi utang.

- Negara yang mengelola simpanan dan pinjaman atas nama rakyat, tanpa orientasi profit.

✅ 2. Terapkan Sistem Full Reserve Banking

- Setiap uang yang disimpan harus benar-benar ada. Bank tidak boleh menciptakan uang dari pinjaman.

- Uang hanya beredar sesuai dengan produktivitas dan kapasitas ekonomi riil, bukan “uang palsu” dari kredit spekulatif.

✅ 3. Buat Uang Berbasis Aset atau Nilai Riil

- Uang nasional bisa dikaitkan dengan emas, komoditas, atau aset publik—sehingga nilainya stabil dan tidak mudah dimanipulasi.

- Tidak ada lagi “uang kertas tanpa dasar” yang nilainya terus menyusut.

✅ 4. Gunakan Bank untuk Keadilan Sosial

- Dana disalurkan ke sektor produktif, koperasi, pertanian, dan UMKM, bukan hanya korporasi besar.

- Pinjaman tanpa bunga untuk sektor strategis.

- Semua kebijakan pembiayaan harus tunduk pada prinsip keadilan dan kesejahteraan nasional.

⚠️ Mengapa Ini Penting?

Karena tanpa kontrol atas sistem uang, negara hanya jadi boneka dari bank dan pasar keuangan global.

Karena selama uang diciptakan lewat utang, rakyat akan selalu jadi budak sistem.

“Siapa yang mengontrol penciptaan uang, dia mengontrol seluruh bangsa.” — Mayer Amschel Rothschild

Penutup

Kita tidak sedang bicara teori idealis. Kita bicara hak paling dasar: hak atas nilai uang yang adil.

Sudah waktunya negara mengambil alih kembali kendali atas uang rakyat. Bukan untuk segelintir elite finansial, tapi untuk seluruh rakyat Indonesia.

Leave a Reply